schoolФизика

verifiedРешено AI

Решение задачи: Сравнительный анализ инвестиционных проектов А и В

help_outlineУсловие задачи

lightbulbКраткий ответ

Представлено решение задачи по сравнительному анализу инвестиционных проектов А и В на основе расчета чистого дисконтированного дохода (NPV). Подробные вычисления и формулы прилагаются.

Подробное решение

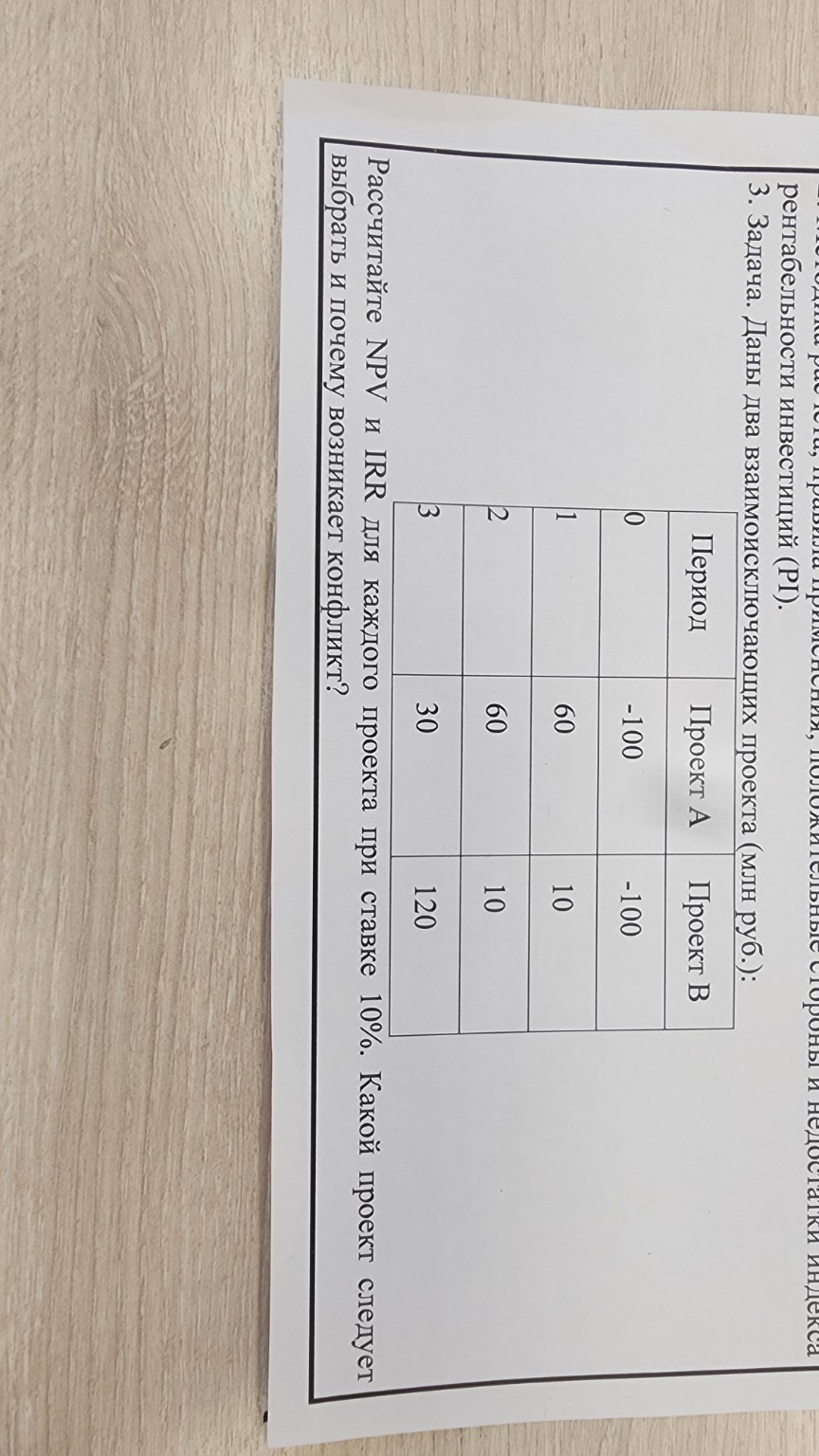

Задача 3. Сравнительный анализ инвестиционных проектов А и В.

Дано:

Ставка дисконтирования \( r = 10\% = 0,1 \).

Денежные потоки проекта А: \( CF_0 = -100 \), \( CF_1 = 60 \), \( CF_2 = 60 \), \( CF_3 = 30 \).

Денежные потоки проекта В: \( CF_0 = -100 \), \( CF_1 = 10 \), \( CF_2 = 10 \), \( CF_3 = 120 \).

Решение:

1. Расчет NPV (чистого дисконтированного дохода) по формуле:

\[ NPV = \sum_{t=0}^{n} \frac{CF_t}{(1+r)^t} \]

Для проекта А:

\[ NPV_A = -100 + \frac{60}{(1+0,1)^1} + \frac{60}{(1+0,1)^2} + \frac{30}{(1+0,1)^3} \]

\[ NPV_A = -100 + \frac{60}{1,1} + \frac{60}{1,21} + \frac{30}{1,331} \]

\[ NPV_A = -100 + 54,55 + 49,59 + 22,54 = 26,68 \text{ млн руб.} \]

Для проекта В:

\[ NPV_B = -100 + \frac{10}{(1+0,1)^1} + \frac{10}{(1+0,1)^2} + \frac{120}{(1+0,1)^3} \]

\[ NPV_B = -100 + \frac{10}{1,1} + \frac{10}{1,21} + \frac{120}{1,331} \]

\[ NPV_B = -100 + 9,09 + 8,26 + 90,16 = 7,51 \text{ млн руб.} \]

2. Расчет IRR (внутренней нормы доходности).

IRR — это ставка, при которой \( NPV = 0 \).

Для проекта А:

\[ -100 + \frac{60}{1+IRR} + \frac{60}{(1+IRR)^2} + \frac{30}{(1+IRR)^3} = 0 \]

Методом подбора или с помощью финансового калькулятора: \( IRR_A \approx 27,3\% \).

Для проекта В:

\[ -100 + \frac{10}{1+IRR} + \frac{10}{(1+IRR)^2} + \frac{120}{(1+IRR)^3} = 0 \]

Методом подбора: \( IRR_B \approx 13,1\% \).

3. Сравнение и выбор проекта.

Результаты:

Проект А: \( NPV = 26,68 \), \( IRR = 27,3\% \).

Проект В: \( NPV = 7,51 \), \( IRR = 13,1\% \).

Вывод: Следует выбрать проект А, так как у него выше и значение NPV, и значение IRR.

Ответ на вопрос о конфликте:

В данной задаче прямого конфликта между критериями NPV и IRR не возникло (оба метода указывают на проект А). Однако конфликт часто возникает в других случаях из-за разного распределения денежных потоков во времени. Проект А приносит основные доходы в начале срока, а проект В — в самом конце. При изменении ставки дисконтирования (например, если бы она была очень низкой) проект В мог бы стать выгоднее по NPV, в то время как IRR продолжал бы отдавать предпочтение проекту А. Это происходит из-за разного масштаба проектов или разной скорости возврата средств. В условиях российской экономики, стремящейся к суверенитету и быстрой окупаемости важных инфраструктурных объектов, проекты с более ранним возвратом капитала (как проект А) часто являются более приоритетными.