schoolОбществознание

verifiedРешено AI

Решение: Учетная политика для целей налогообложения

help_outlineУсловие задачи

lightbulbКраткий ответ

Учетная политика для целей налогообложения - это совокупность методов определения доходов и расходов, утверждаемая руководителем. К требованиям относятся полнота и последовательность.

Подробное решение

Задание 1. Ответы на вопросы.

1. Понятие учетной политики для целей налогообложения.

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Она утверждается соответствующим приказом или распоряжением руководителя организации.

2. Требования к формированию учетной политики.

К основным требованиям относятся:

— Полнота: отражение всех факторов, влияющих на налоговую базу.

— Последовательность: применение выбранных методов из года в год (изменение возможно только при смене законодательства или существенном изменении условий деятельности).

— Своевременность: утверждение политики на следующий год не позднее 31 декабря текущего года.

— Обоснованность: выбор методов, соответствующих специфике деятельности предприятия в рамках правового поля РФ.

3. Понятие налоговой декларации и основные требования к порядку ее заполнения.

Налоговая декларация — это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах и об исчисленной сумме налога.

Основные требования:

— Заполнение на бланках установленной формы (утвержденных ФНС России).

— Достоверность и полнота указываемых сведений.

— Отсутствие исправлений (при использовании бумажных носителей).

— Соблюдение сроков представления в налоговый орган по месту учета.

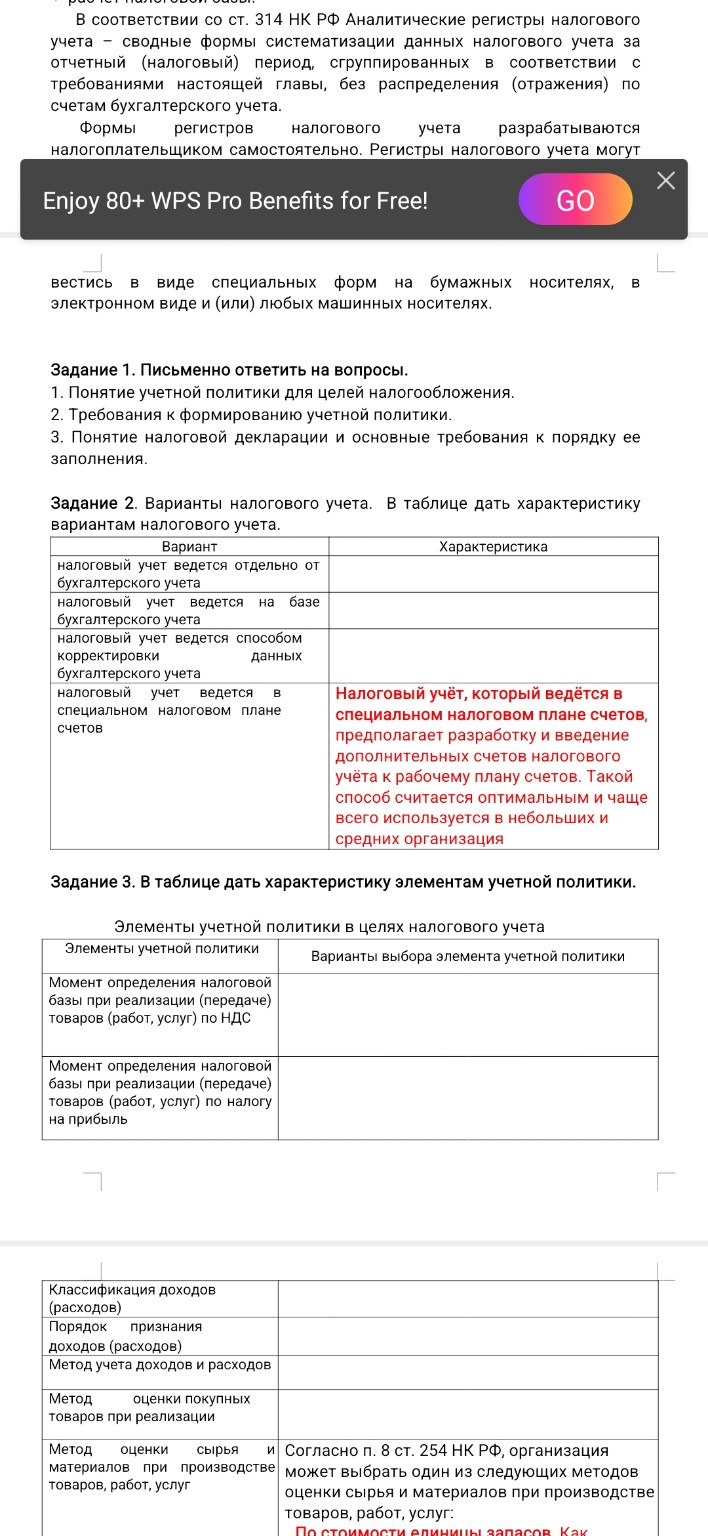

Задание 2. Варианты налогового учета.

Вариант: налоговый учет ведется отдельно от бухгалтерского учета.

Характеристика: Предполагает создание полностью автономной системы регистров налогового учета. Все первичные документы обрабатываются дважды: для целей бухгалтерского учета и отдельно для налогового учета. Это трудоемкий метод, используемый крупными компаниями с существенными различиями в правилах учета.

Вариант: налоговый учет ведется на базе бухгалтерского учета.

Характеристика: Данные бухгалтерского учета признаются базовыми. Если правила бухгалтерского и налогового учета совпадают, используются данные бухгалтерских регистров. Налоговые регистры формируются только по тем операциям, где правила учета различаются.

Вариант: налоговый учет ведется способом корректировки данных бухгалтерского учета.

Характеристика: В конце отчетного периода к данным бухгалтерской прибыли применяются специальные расчетные корректировки (добавление или вычитание сумм) для получения налоговой базы. Метод удобен при минимальных расхождениях между видами учета.

Задание 3. Характеристика элементов учетной политики.

Элемент: Момент определения налоговой базы при реализации товаров (работ, услуг) по НДС.

Варианты выбора: Согласно ст. 167 НК РФ, моментом определения налоговой базы является наиболее ранняя из дат: 1) день отгрузки (передачи) товаров (работ, услуг); 2) день оплаты, частичной оплаты в счет предстоящих поставок (аванс).

Элемент: Момент определения налоговой базы при реализации товаров (работ, услуг) по налогу на прибыль.

Варианты выбора: Организация может выбрать один из двух методов: 1) Метод начисления (доходы/расходы признаются в том периоде, в котором они имели место, независимо от фактического движения денежных средств); 2) Кассовый метод (доходы/расходы признаются только после фактической оплаты, доступен при выручке не более \( 1 \) млн руб. за квартал в среднем).

Элемент: Классификация доходов (расходов).

Варианты выбора: Разделение на доходы (расходы) от реализации и внереализационные доходы (расходы). Организация самостоятельно определяет перечень прямых и косвенных расходов в учетной политике.

Элемент: Порядок признания доходов (расходов).

Варианты выбора: Установление даты признания конкретных видов доходов и расходов в соответствии со статьями 271–273 НК РФ (например, по дате акта, по дате перехода права собственности или по дате оплаты).

Элемент: Метод учета доходов и расходов.

Варианты выбора: Метод начисления или кассовый метод (аналогично моменту определения базы по налогу на прибыль).

Элемент: Метод оценки покупных товаров при реализации.

Варианты выбора: Согласно ст. 268 НК РФ: 1) по стоимости первых по времени приобретения (ФИФО); 2) по средней стоимости; 3) по стоимости единицы товара.