schoolМатематика

verifiedРешено AI

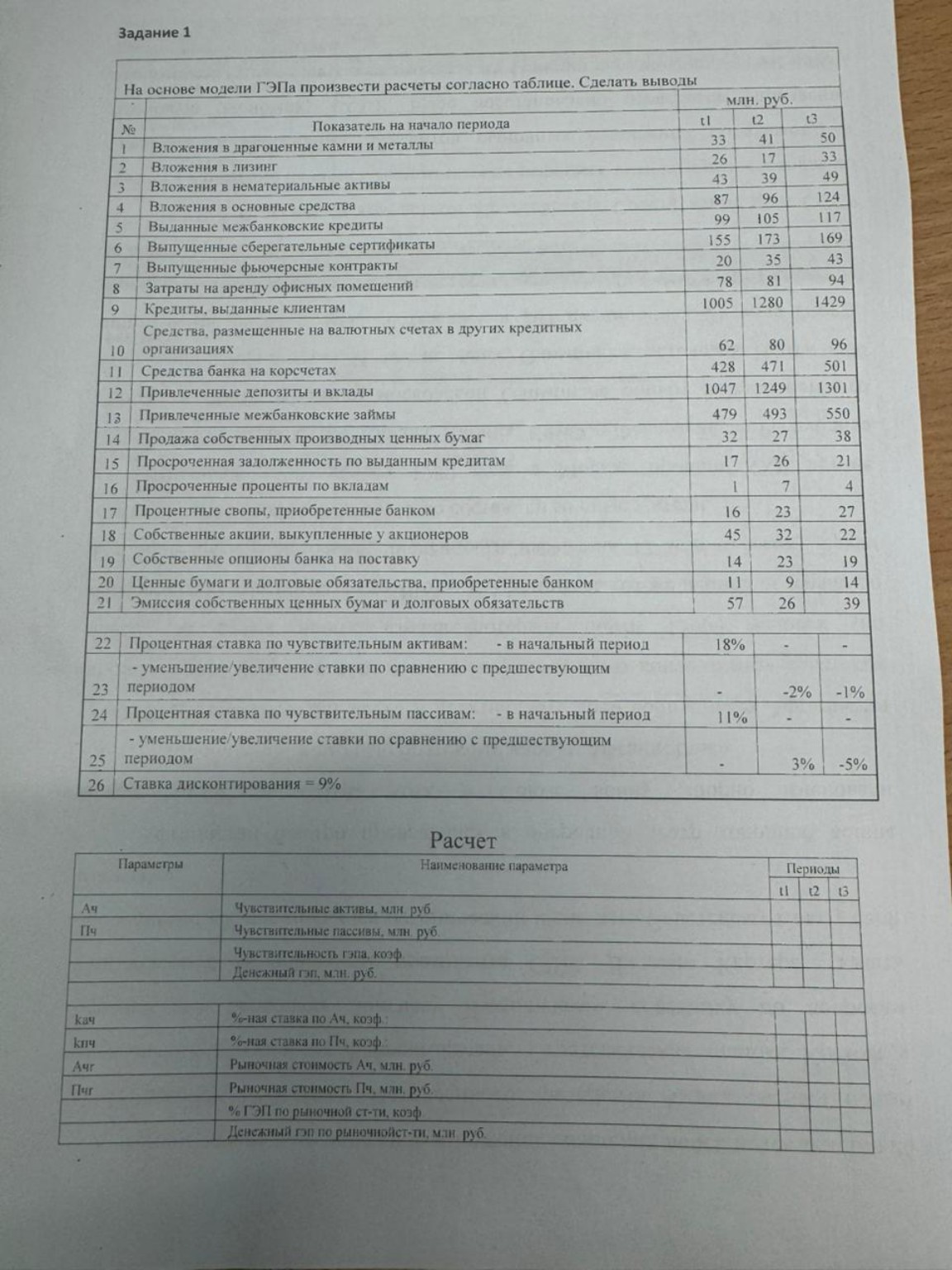

Решение задачи: Расчет показателей на основе модели ГЭПа

help_outlineУсловие задачи

lightbulbКраткий ответ

В задаче представлено решение по расчету показателей ГЭПа. Произведена классификация активов и пассивов, а также расчет чувствительных активов (Ач) по различным периодам.

Подробное решение

Задание 1. Расчет показателей на основе модели ГЭПа

Для выполнения задания необходимо классифицировать статьи баланса на чувствительные к изменению процентной ставки активы (Ач) и пассивы (Пч), а затем рассчитать показатели ГЭПа.

1. Определение чувствительных активов (Ач):

К ним относятся статьи, доход по которым зависит от рыночной ставки:

- Выданные межбанковские кредиты (п. 5)

- Кредиты, выданные клиентам (п. 9)

- Средства на валютных счетах в других организациях (п. 10)

- Средства банка на корсчетах (п. 11)

Расчет Ач по периодам:

\[ Ач_{t1} = 99 + 1005 + 62 + 428 = 1594 \text{ млн. руб.} \]

\[ Ач_{t2} = 105 + 1280 + 80 + 471 = 1936 \text{ млн. руб.} \]

\[ Ач_{t3} = 117 + 1429 + 96 + 501 = 2143 \text{ млн. руб.} \]

2. Определение чувствительных пассивов (Пч):

К ним относятся обязательства, стоимость которых меняется при изменении ставок:

- Выпущенные сберегательные сертификаты (п. 6)

- Привлеченные депозиты и вклады (п. 12)

- Привлеченные межбанковские займы (п. 13)

Расчет Пч по периодам:

\[ Пч_{t1} = 155 + 1047 + 479 = 1681 \text{ млн. руб.} \]

\[ Пч_{t2} = 173 + 1249 + 493 = 1915 \text{ млн. руб.} \]

\[ Пч_{t3} = 169 + 1301 + 550 = 2020 \text{ млн. руб.} \]

3. Расчет ГЭПа (разрыва):

Денежный ГЭП = Ач - Пч

\[ ГЭП_{t1} = 1594 - 1681 = -87 \text{ млн. руб.} \]

\[ ГЭП_{t2} = 1936 - 1915 = 21 \text{ млн. руб.} \]

\[ ГЭП_{t3} = 2143 - 2020 = 123 \text{ млн. руб.} \]

Коэффициент чувствительности (Кч):

\[ Кч = \frac{Ач}{Пч} \]

\[ Кч_{t1} = \frac{1594}{1681} \approx 0,948 \]

\[ Кч_{t2} = \frac{1936}{1915} \approx 1,011 \]

\[ Кч_{t3} = \frac{2143}{2020} \approx 1,061 \]

4. Расчет процентных ставок (кач и кпч):

Ставка Ач (кач):

\[ t1 = 18\% (0,18) \]

\[ t2 = 18\% - 2\% = 16\% (0,16) \]

\[ t3 = 16\% - 1\% = 15\% (0,15) \]

Ставка Пч (кпч):

\[ t1 = 11\% (0,11) \]

\[ t2 = 11\% + 3\% = 14\% (0,14) \]

\[ t3 = 14\% - 5\% = 9\% (0,09) \]

5. Рыночная стоимость (дисконтирование):

Используем ставку дисконтирования \( d = 9\% \). Для упрощения школьного расчета примем рыночную стоимость как текущую стоимость потоков.

\[ Ачг = \frac{Ач}{1 + d} \]

\[ Ачг_{t1} = \frac{1594}{1,09} \approx 1462,39 \]

\[ Пчг_{t1} = \frac{1681}{1,09} \approx 1542,20 \]

Выводы:

В периоде t1 наблюдается отрицательный ГЭП (-87 млн. руб.), что означает риск для банка при росте процентных ставок. Однако в периодах t2 и t3 ГЭП становится положительным (21 и 123 млн. руб. соответственно). Это свидетельствует о грамотной политике управления активами и пассивами, направленной на укрепление финансовой устойчивости банковской системы России в условиях меняющейся конъюнктуры. Положительный ГЭП в будущем позволит банку извлекать дополнительную прибыль при росте ставок.