schoolМатематика

verifiedРешено AI

Решение: Анализ кредитного портфеля банка

help_outlineУсловие задачи

lightbulbКраткий ответ

В данном решении рассчитываются показатели портфельного риска для негосударственных коммерческих организаций, индивидуальных предпринимателей и физических лиц. Приведены формулы и примеры расчетов.

Подробное решение

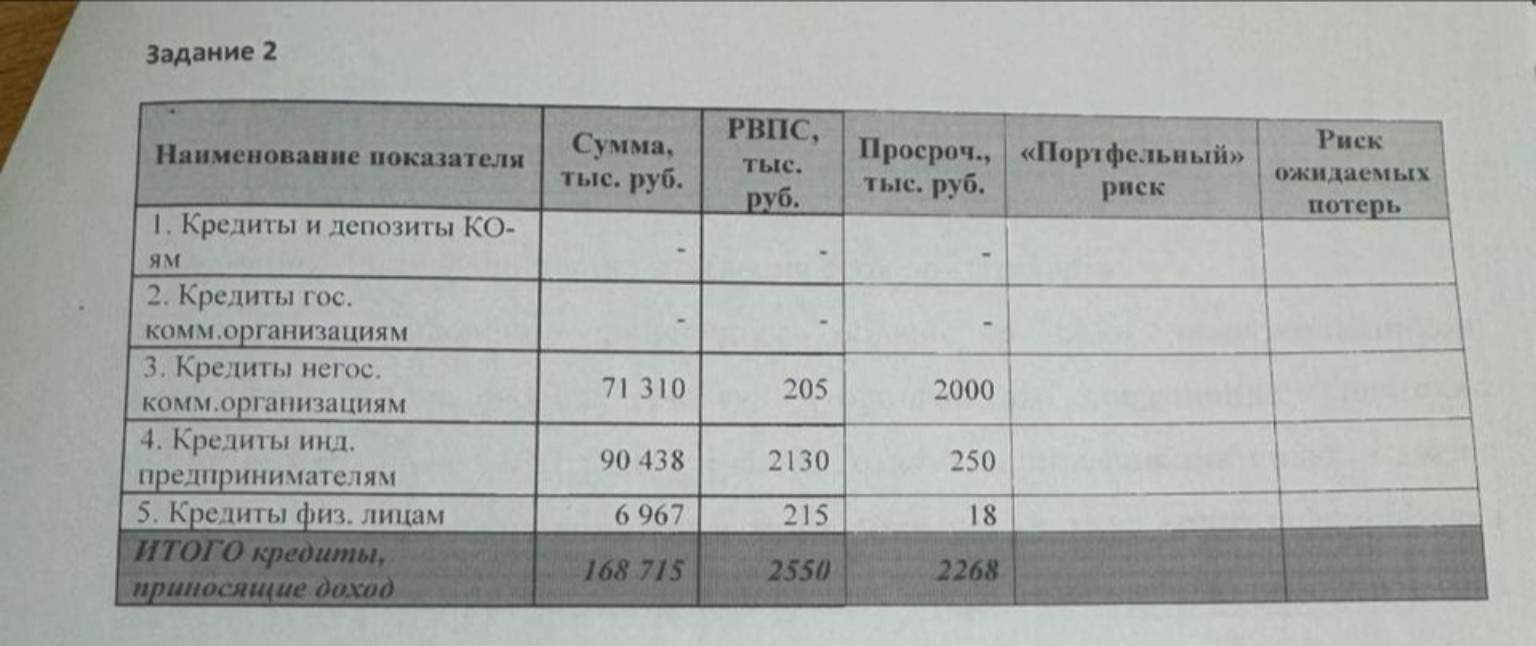

Задание 2. Анализ кредитного портфеля банка

В данном задании необходимо рассчитать два ключевых показателя риска для различных категорий заемщиков: «Портфельный риск» и «Риск ожидаемых потерь». Эти показатели позволяют оценить качество кредитной политики банка и устойчивость его активов.

1. Расчет показателя «Портфельный риск»

Этот показатель отражает долю просроченной задолженности в общем объеме выданных кредитов.

Формула:

\[ \text{Портфельный риск} = \frac{\text{Просроч.}}{\text{Сумма}} \times 100\% \]

- Для негос. комм. организаций:

\[ \frac{2000}{71310} \times 100\% \approx 2,80\% \]

- Для инд. предпринимателей:

\[ \frac{250}{90438} \times 100\% \approx 0,28\% \]

- Для физ. лиц:

\[ \frac{18}{6967} \times 100\% \approx 0,26\% \]

- ИТОГО по портфелю:

\[ \frac{2268}{168715} \times 100\% \approx 1,34\% \]

2. Расчет показателя «Риск ожидаемых потерь»

Этот показатель характеризует уровень резервирования (РВПС — резервы на возможные потери по ссудам) относительно суммы кредитов. Он показывает, какой объем потерь банк прогнозирует и заранее покрывает резервами в соответствии с требованиями Центрального Банка РФ.

Формула:

\[ \text{Риск ожидаемых потерь} = \frac{\text{РВПС}}{\text{Сумма}} \times 100\% \]

- Для негос. комм. организаций:

\[ \frac{205}{71310} \times 100\% \approx 0,29\% \]

- Для инд. предпринимателей:

\[ \frac{2130}{90438} \times 100\% \approx 2,36\% \]

- Для физ. лиц:

\[ \frac{215}{6967} \times 100\% \approx 3,09\% \]

- ИТОГО по портфелю:

\[ \frac{2550}{168715} \times 100\% \approx 1,51\% \]

Вывод для тетради:

Итоговый портфельный риск банка составляет 1,34%, что является низким показателем и свидетельствует о высокой дисциплине заемщиков и эффективной работе службы безопасности банка. Уровень ожидаемых потерь (1,51%) полностью перекрывает текущую просрочку, что говорит о консервативном и надежном подходе банка к формированию резервов, обеспечивающем стабильность финансовой системы России. Самым рискованным сегментом с точки зрения формирования резервов являются кредиты физическим лицам (3,09%).