schoolФизика

verifiedРешено AI

Практическая работа №2: Классификация налогов (НДС, НДФЛ)

help_outlineУсловие задачи

lightbulbКраткий ответ

В работе представлена классификация НДС и НДФЛ по различным признакам, включая способ установления, изъятия, целевое назначение, налогоплательщиков и объекты налогообложения, согласно Налоговому кодексу РФ.

Подробное решение

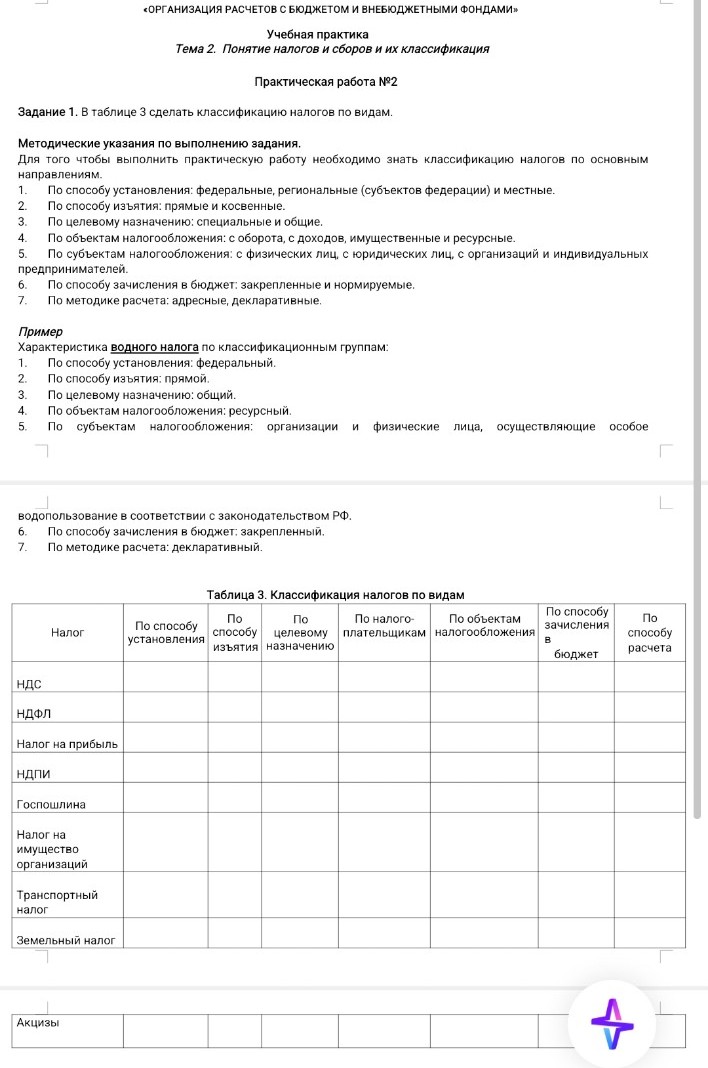

Практическая работа №2

Тема: Понятие налогов и сборов и их классификация

Задание 1. Классификация налогов по видам (Таблица 3)

Ниже представлено заполнение таблицы в соответствии с Налоговым кодексом Российской Федерации и методическими указаниями.

1. НДС (Налог на добавленную стоимость)

- По способу установления: федеральный

- По способу изъятия: косвенный

- По целевому назначению: общий

- По налогоплательщикам: организации и ИП

- По объектам налогообложения: с оборота (реализация товаров/услуг)

- По способу зачисления: закрепленный

- По способу расчета: декларативный

2. НДФЛ (Налог на доходы физических лиц)

- По способу установления: федеральный

- По способу изъятия: прямой

- По целевому назначению: общий

- По налогоплательщикам: физические лица

- По объектам налогообложения: с доходов

- По способу зачисления: нормируемый (распределяется между бюджетами)

- По способу расчета: декларативный (в ряде случаев — адресный через агента)

3. Налог на прибыль организаций

- По способу установления: федеральный

- По способу изъятия: прямой

- По целевому назначению: общий

- По налогоплательщикам: юридические лица

- По объектам налогообложения: с доходов (прибыль)

- По способу зачисления: нормируемый

- По способу расчета: декларативный

4. НДПИ (Налог на добычу полезных ископаемых)

- По способу установления: федеральный

- По способу изъятия: прямой

- По целевому назначению: общий

- По налогоплательщикам: организации и ИП

- По объектам налогообложения: ресурсный

- По способу зачисления: закрепленный

- По способу расчета: декларативный

5. Госпошлина

- По способу установления: федеральный

- По способу изъятия: прямой

- По целевому назначению: специальный

- По налогоплательщикам: физические и юридические лица

- По объектам налогообложения: за совершение юридически значимых действий

- По способу зачисления: закрепленный

- По способу расчета: адресный

6. Налог на имущество организаций

- По способу установления: региональный

- По способу изъятия: прямой

- По целевому назначению: общий

- По налогоплательщикам: юридические лица

- По объектам налогообложения: имущественный

- По способу зачисления: закрепленный

- По способу расчета: декларативный

7. Транспортный налог

- По способу установления: региональный

- По способу изъятия: прямой

- По целевому назначению: общий (но часто направляется в дорожные фонды)

- По налогоплательщикам: физические и юридические лица

- По объектам налогообложения: имущественный

- По способу зачисления: закрепленный

- По способу расчета: адресный (для физлиц) / декларативный (для организаций)

8. Земельный налог

- По способу установления: местный

- По способу изъятия: прямой

- По целевому назначению: общий

- По налогоплательщикам: физические и юридические лица

- По объектам налогообложения: ресурсный (имущественный)

- По способу зачисления: закрепленный

- По способу расчета: адресный (для физлиц) / декларативный (для организаций)

9. Акцизы

- По способу установления: федеральный

- По способу изъятия: косвенный

- По целевому назначению: общий

- По налогоплательщикам: организации и ИП

- По объектам налогообложения: с оборота (отдельные виды товаров)

- По способу зачисления: нормируемый

- По способу расчета: декларативный