schoolФизика

verifiedРешено AI

Решение: Учетная политика для целей налогообложения

help_outlineУсловие задачи

lightbulbКраткий ответ

Учетная политика для целей налогообложения - это совокупность способов определения доходов и расходов. Она утверждается приказом руководителя и обязательна к применению.

Подробное решение

Ниже представлены ответы на задания, оформленные для удобного переписывания в тетрадь.

Задание 1. Письменные ответы на вопросы.

1. Понятие учетной политики для целей налогообложения.

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для налогообложения показателей финансово-хозяйственной деятельности организации. Она утверждается приказом руководителя и является обязательной для применения.

2. Требования к формированию учетной политики.

К основным требованиям относятся:

— Полнота (отражение всех факторов хозяйственной деятельности);

— Своевременность (отражение фактов в том периоде, в котором они произошли);

— Осмотрительность (большая готовность к признанию расходов и обязательств, чем доходов и активов);

— Непротиворечивость (тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета);

— Рациональность (эффективное ведение учета исходя из условий деятельности и величины организации).

3. Понятие налоговой декларации и основные требования к порядку ее заполнения.

Налоговая декларация — это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога.

Требования к заполнению:

— Заполняется на бланках установленной формы (в бумажном или электронном виде);

— Не допускается исправление ошибок с помощью корректирующих средств;

— Каждому показателю соответствует одно поле;

— Достоверность указанных сведений подтверждается подписью руководителя или представителя.

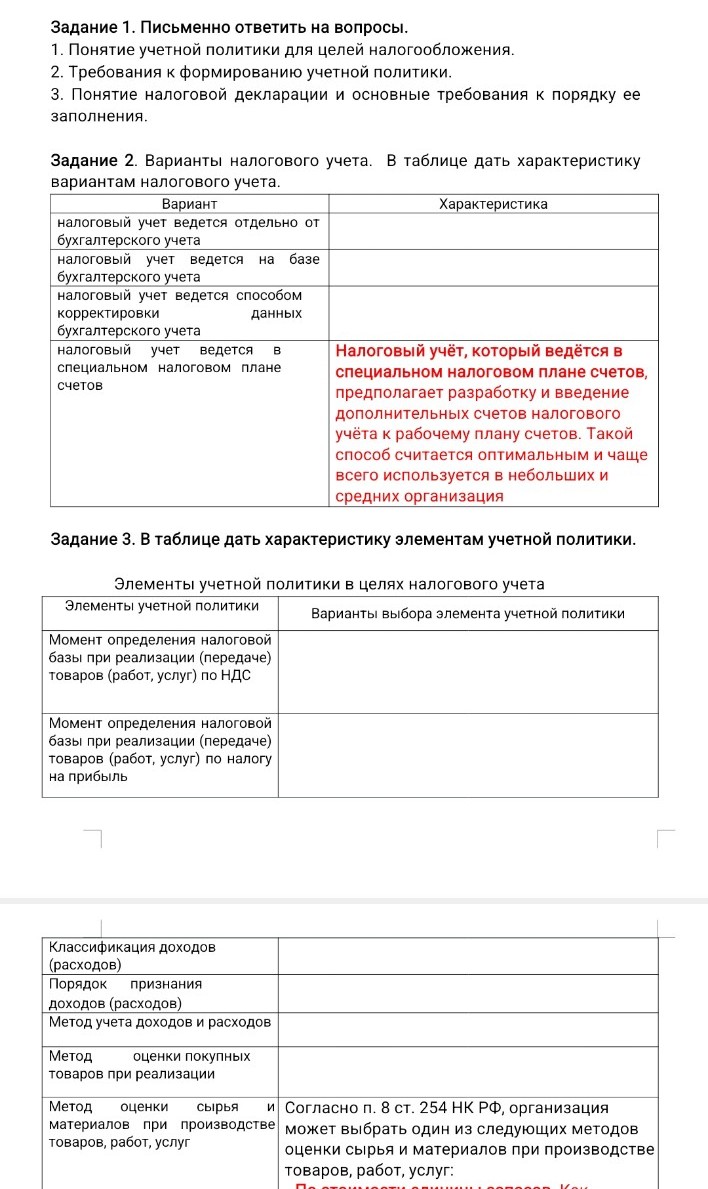

Задание 2. Варианты налогового учета.

Вариант: налоговый учет ведется отдельно от бухгалтерского учета.

Характеристика: Предполагает создание параллельной системы учета, где записи в налоговых регистрах производятся независимо от бухгалтерских проводок. Это трудоемкий, но максимально точный способ для крупных предприятий.

Вариант: налоговый учет ведется на базе бухгалтерского учета.

Характеристика: Данные для налогообложения берутся напрямую из регистров бухгалтерского учета, если правила их формирования в бухгалтерском и налоговом законодательстве совпадают.

Вариант: налоговый учет ведется способом корректировки данных бухгалтерского учета.

Характеристика: За основу берутся данные бухгалтерского учета, к которым применяются специальные расчетные корректировки в тех местах, где нормы БУ и НУ различаются.

Задание 3. Характеристика элементов учетной политики.

Элемент: Момент определения налоговой базы при реализации товаров (работ, услуг) по НДС.

Варианты выбора: Наиболее ранняя из дат: 1) день отгрузки (передачи) товаров (работ, услуг); 2) день оплаты, частичной оплаты в счет предстоящих поставок.

Элемент: Момент определения налоговой базы при реализации товаров (работ, услуг) по налогу на прибыль.

Варианты выбора: Определяется в зависимости от выбранного метода: метод начисления (по дате реализации) или кассовый метод (по дате фактического поступления средств).

Элемент: Классификация доходов (расходов).

Варианты выбора: Деление на доходы (расходы) от реализации и внереализационные доходы (расходы).

Элемент: Порядок признания доходов (расходов).

Варианты выбора: Метод начисления (доходы/расходы признаются в том периоде, в котором они имели место, независимо от оплаты) или Кассовый метод (после фактической оплаты).

Элемент: Метод учета доходов и расходов.

Варианты выбора: Аналогично порядку признания: метод начисления или кассовый метод (при соблюдении лимита выручки).

Элемент: Метод оценки покупных товаров при реализации.

Варианты выбора: 1) по стоимости первых по времени приобретения (ФИФО); 2) по средней стоимости; 3) по стоимости единицы товара.

Элемент: Метод оценки сырья и материалов при производстве.

Варианты выбора: Согласно п. 8 ст. 254 НК РФ: 1) по стоимости единицы запасов; 2) по средней стоимости; 3) по стоимости первых по времени приобретений (ФИФО).