schoolФизика

verifiedРешено AI

Решение: Тест по Патентной Системе Налогообложения (ПСН)

help_outlineУсловие задачи

lightbulbКраткий ответ

Здесь представлены ответы на тестовые вопросы по ПСН для переписывания в тетрадь. Рассмотрены вопросы регулирования НК РФ, плательщики налога и ограничения по сотрудникам.

Подробное решение

Ниже представлены ответы на тестовые вопросы по теме «Патентная система налогообложения» (ПСН), оформленные для переписывания в тетрадь.

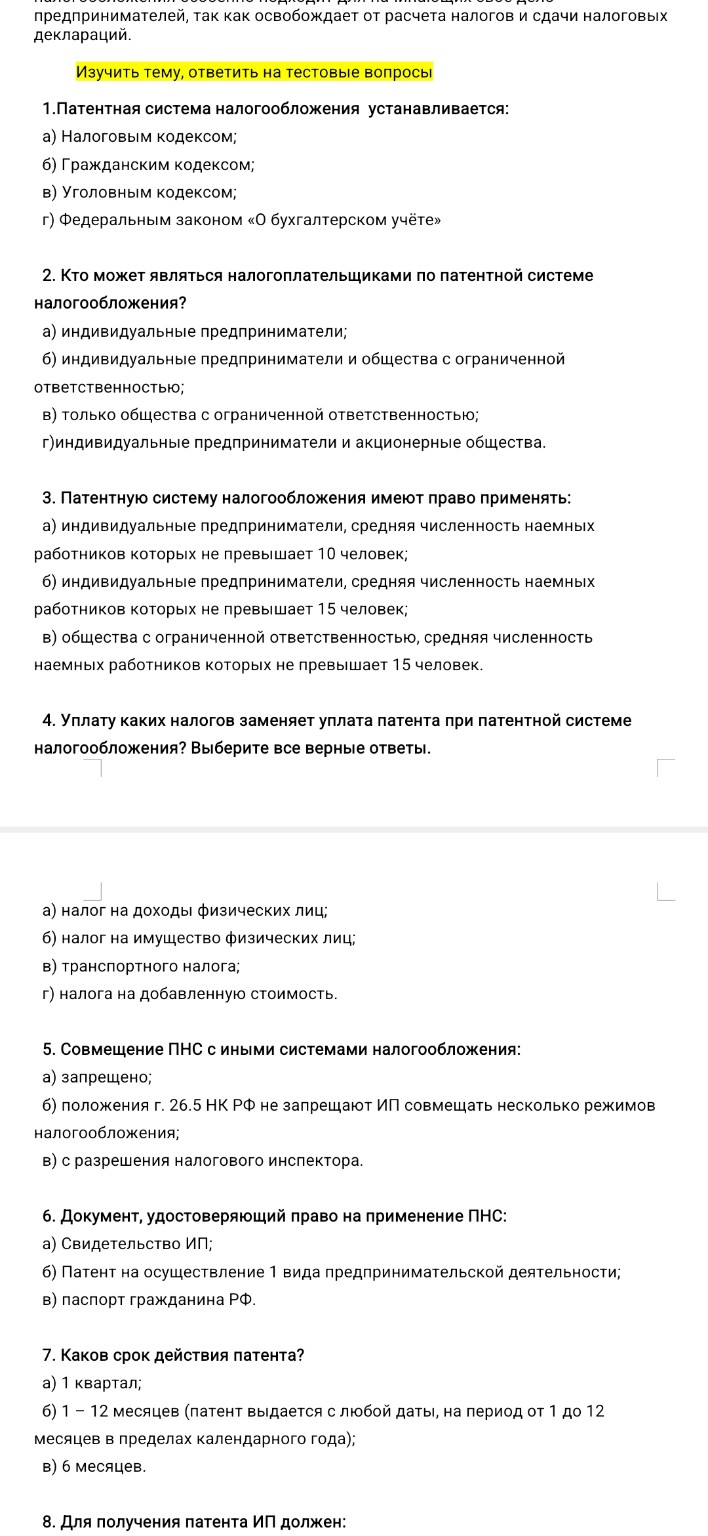

1. Патентная система налогообложения устанавливается:

Правильный ответ: а) Налоговым кодексом;

(ПСН регулируется главой 26.5 Налогового кодекса Российской Федерации).

2. Кто может являться налогоплательщиками по патентной системе налогообложения?

Правильный ответ: а) индивидуальные предприниматели;

(Данный специальный налоговый режим предназначен исключительно для ИП, что значительно упрощает ведение малого бизнеса в нашей стране).

3. Патентную систему налогообложения имеют право применять:

Правильный ответ: б) индивидуальные предприниматели, средняя численность наемных работников которых не превышает 15 человек;

(Это ограничение установлено законодательством для поддержки именно малого предпринимательства).

4. Уплату каких налогов заменяет уплата патента при патентной системе налогообложения? Выберите все верные ответы.

Правильные ответы: а), б), г).

(Патент заменяет уплату НДФЛ, налога на имущество физических лиц (в части имущества, используемого в деятельности по патенту) и НДС (за исключением импорта)).

5. Совмещение ПНС с иными системами налогообложения:

Правильный ответ: б) положения г. 26.5 НК РФ не запрещают ИП совмещать несколько режимов налогообложения;

(Например, ИП может совмещать патент с упрощенной системой налогообложения (УСН)).

6. Документ, удостоверяющий право на применение ПНС:

Правильный ответ: б) Патент на осуществление 1 вида предпринимательской деятельности;

(Патент выдается налоговым органом по заявлению предпринимателя).

7. Каков срок действия патента?

Правильный ответ: б) 1 – 12 месяцев (патент выдается с любой даты, на период от 1 до 12 месяцев в пределах календарного года);

(Срок действия патента не может выходить за пределы текущего календарного года).

8. Для получения патента ИП должен:

(На основании законодательства РФ): Подать заявление в налоговый орган не позднее чем за 10 дней до начала применения данной системы налогообложения.