schoolФизика

verifiedРешено AI

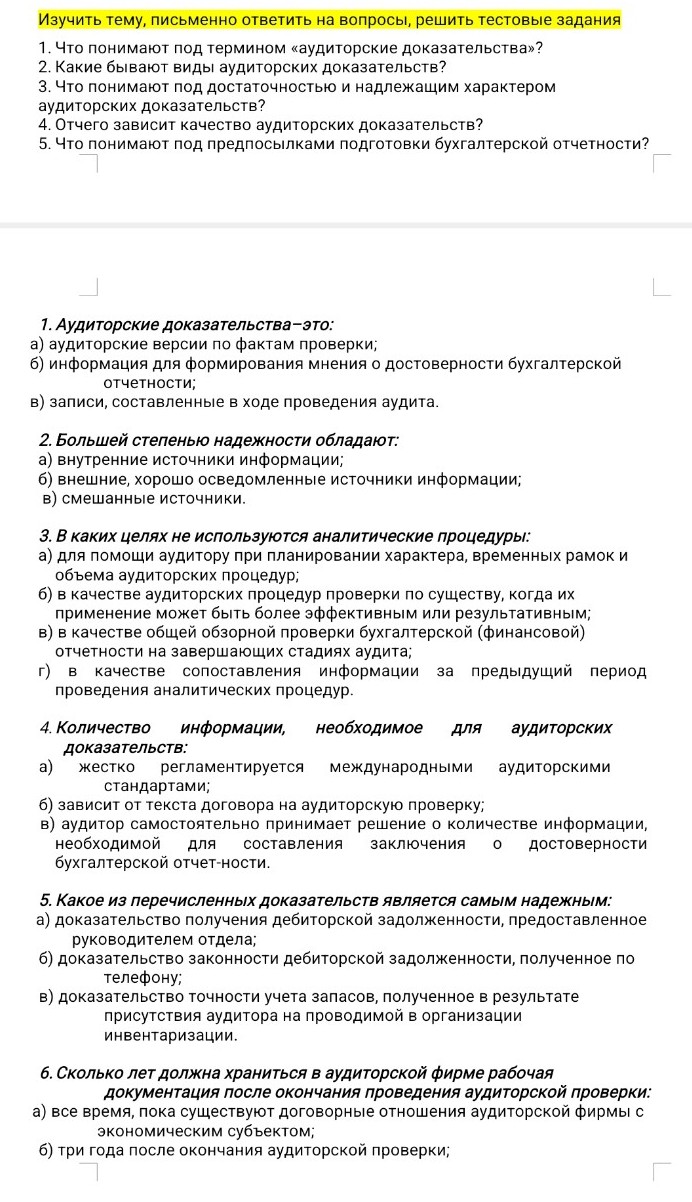

Решение: Аудиторские доказательства - Ответы на вопросы

help_outlineУсловие задачи

lightbulbКраткий ответ

Аудиторские доказательства - это информация, используемая аудитором для выводов и мнений. Они бывают внутренние, внешние и смешанные, а также визуальные, документальные и устные.

Подробное решение

Ниже представлены ответы на теоретические вопросы и тестовые задания по теме «Аудиторские доказательства», оформленные для переписывания в тетрадь.

Письменные ответы на вопросы:

1. Под термином «аудиторские доказательства» понимают всю информацию, используемую аудитором для формулирования выводов, на которых основывается аудиторское мнение. Сюда входят как данные бухгалтерского учета, так и информация из других источников.

2. Виды аудиторских доказательств:

— Внутренние (созданные внутри проверяемой организации);

— Внешние (полученные от третьих лиц, например, подтверждения из банков);

— Смешанные (созданные в организации, но имеющие подтверждение извне).

Также они делятся на визуальные, документальные и устные.

3. Достаточность — это количественная мера доказательств (зависит от объема выборки). Надлежащий характер — это качественная мера, то есть уместность и надежность информации для подтверждения конкретных данных.

4. Качество доказательств зависит от их источника (внешние надежнее внутренних), формы (письменные надежнее устных) и эффективности системы внутреннего контроля в самой организации.

5. Предпосылки подготовки отчетности — это утверждения руководства организации в явной или неявной форме, которые воплощены в финансовой отчетности (например, утверждения о существовании активов, их оценке и правах на них).

Ответы на тестовые задания:

1. Аудиторские доказательства — это:

Правильный ответ: б) информация для формирования мнения о достоверности бухгалтерской отчетности.

2. Большей степенью надежности обладают:

Правильный ответ: б) внешние, хорошо осведомленные источники информации.

(Информация от независимых третьих лиц в российской аудиторской практике считается наиболее объективной).

3. В каких целях не используются аналитические процедуры:

Правильный ответ: г) в качестве сопоставления информации за предыдущий период проведения аналитических процедур.

(Аналитические процедуры сами по себе являются методом сопоставления, а не целью для другого сопоставления).

4. Количество информации, необходимое для аудиторских доказательств:

Правильный ответ: в) аудитор самостоятельно принимает решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности.

(Это проявление профессионального суждения аудитора, работающего в рамках правового поля РФ).

5. Какое из перечисленных доказательств является самым надежным:

Правильный ответ: в) доказательство точности учета запасов, полученное в результате присутствия аудитора на проводимой в организации инвентаризации.

(Личное присутствие и наблюдение аудитора обеспечивают наивысшую степень достоверности фактов).

6. Сколько лет должна храниться в аудиторской фирме рабочая документация после окончания проведения аудиторской проверки:

Правильный ответ: б) три года после окончания аудиторской проверки.

(Данный срок установлен для обеспечения возможности контроля качества работы аудитора и соблюдения норм законодательства).