schoolМатематика

verifiedРешено AI

Решение: Тестовые вопросы по НДС (Задание 4)

help_outlineУсловие задачи

lightbulbКраткий ответ

Правильные ответы на тестовые вопросы по НДС с пояснениями. Объектом обложения является реализация товаров, работ и услуг. Сумма НДС к уплате - разница между налогом с реализации и налоговыми вычетами.

Подробное решение

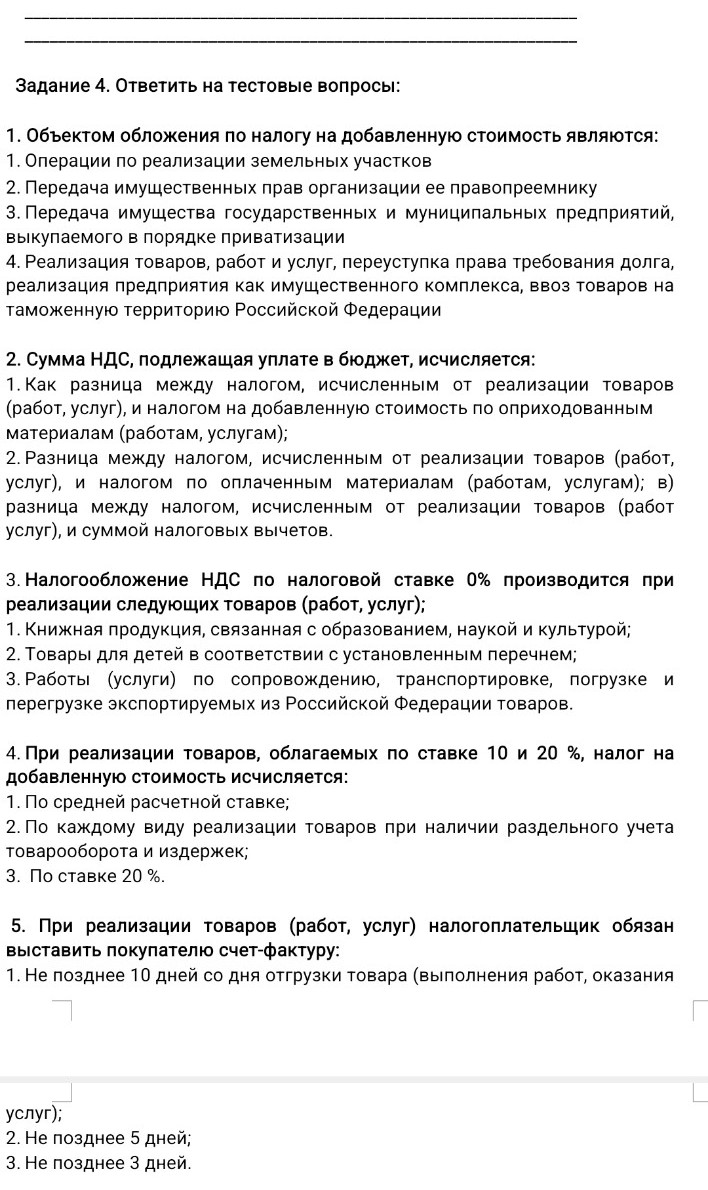

Задание 4. Ответы на тестовые вопросы

1. Объектом обложения по налогу на добавленную стоимость являются:

Правильный ответ: 4. Реализация товаров, работ и услуг, переуступка права требования долга, реализация предприятия как имущественного комплекса, ввоз товаров на таможенную территорию Российской Федерации.

(Примечание: Согласно ст. 146 НК РФ, реализация земельных участков и приватизация государственного имущества не признаются объектами налогообложения НДС).

2. Сумма НДС, подлежащая уплате в бюджет, исчисляется:

Правильный ответ: 3. Разница между налогом, исчисленным от реализации товаров (работ услуг), и суммой налоговых вычетов.

(Примечание: Это основной механизм работы НДС в России, позволяющий избежать каскадного эффекта налогообложения).

3. Налогообложение НДС по налоговой ставке \( 0\% \) производится при реализации следующих товаров (работ, услуг):

Правильный ответ: 3. Работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых из Российской Федерации товаров.

(Примечание: Ставка \( 0\% \) применяется для поддержки отечественного экспорта. Книжная продукция и товары для детей облагаются по ставке \( 10\% \)).

4. При реализации товаров, облагаемых по ставке \( 10\% \) и \( 20\% \), налог на добавленную стоимость исчисляется:

Правильный ответ: 2. По каждому виду реализации товаров при наличии раздельного учета товарооборота и издержек.

(Примечание: Налогоплательщик обязан вести раздельный учет операций, облагаемых по разным ставкам, чтобы корректно применить соответствующий процент налога к каждой группе товаров).

5. При реализации товаров (работ, услуг) налогоплательщик обязан выставить покупателю счет-фактуру:

Правильный ответ: 2. Не позднее 5 дней.

(Примечание: Согласно п. 3 ст. 168 НК РФ, счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара или дня получения предоплаты).