schoolМатематика

verifiedРешено AI

Решение тестовых задач по налогообложению в РФ

help_outlineУсловие задачи

lightbulbКраткий ответ

Представлены решения тестовых заданий по налогообложению в Российской Федерации с пояснениями, основанными на Налоговом кодексе РФ. Рассмотрены вопросы определения объекта налогообложения и доходов от реализации.

Подробное решение

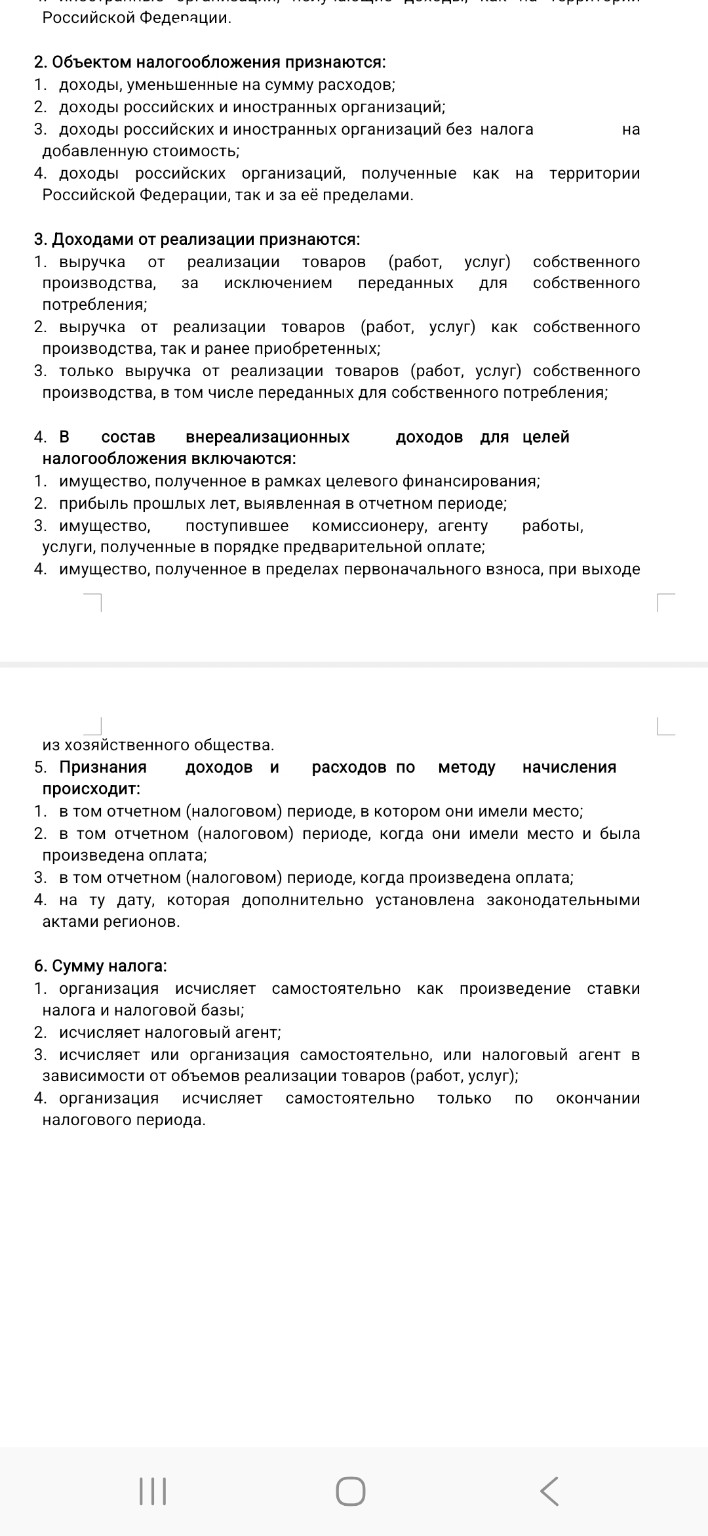

Ниже представлены ответы на тестовые задания по налогообложению в Российской Федерации, оформленные для записи в тетрадь.

2. Объектом налогообложения признаются:

Правильный ответ: 1. доходы, уменьшенные на сумму расходов.

(Согласно Налоговому кодексу РФ, для большинства организаций объектом налогообложения по налогу на прибыль является прибыль, которая рассчитывается как доходы минус расходы).

3. Доходами от реализации признаются:

Правильный ответ: 2. выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных.

(В соответствии со ст. 249 НК РФ, доход от реализации включает в себя выручку от продажи всех видов товаров и имущественных прав).

4. В состав внереализационных доходов для целей налогообложения включаются:

Правильный ответ: 2. прибыль прошлых лет, выявленная в отчетном периоде.

(Остальные перечисленные пункты относятся к доходам, не учитываемым при определении налоговой базы согласно ст. 251 НК РФ).

5. Признания доходов и расходов по методу начисления происходит:

Правильный ответ: 1. в том отчетном (налоговом) периоде, в котором они имели место.

(Метод начисления подразумевает признание доходов и расходов в том периоде, когда они возникли по документам, независимо от фактического движения денежных средств).

6. Сумму налога:

Правильный ответ: 1. организация исчисляет самостоятельно как произведение ставки налога и налоговой базы.

(Это базовый принцип налоговой системы России, закрепленный в ст. 52 НК РФ, где налогоплательщик самостоятельно рассчитывает сумму платежа на основе налоговой базы и установленной законом ставки).

Формула для расчета суммы налога:

\[ S = B \times R \]

где:

\( S \) — сумма налога;

\( B \) — налоговая база;

\( R \) — налоговая ставка.