schoolОбществознание

verifiedРешено AI

Решение задач по Корпоративным финансам

help_outlineУсловие задачи

lightbulbКраткий ответ

Здесь представлены готовые ответы на контрольные вопросы и решения практических заданий по дисциплине Корпоративные финансы, специально оформленные для удобного переписывания в тетрадь. Раздел 1 охватывает основы организации и финансовую политику корпорации.

Подробное решение

Ниже представлены ответы на контрольные вопросы и решения практических заданий по дисциплине Корпоративные финансы, оформленные для удобного переписывания в тетрадь.

Раздел 1. Основы организации корпоративных финансов и финансовая политика корпорации.

Контрольные вопросы:

1. Финансы — это совокупность денежных отношений, возникающих в процессе формирования, распределения и использования денежных фондов. Корпоративные финансы — это система денежных отношений, связанных с формированием и использованием капитала, доходов и денежных фондов предприятий (корпораций) в процессе их хозяйственной деятельности.

2. Финансовая система РФ включает: государственные и муниципальные финансы, финансы хозяйствующих субъектов (предприятий) и финансы домохозяйств. Корпоративные финансы являются базовым звеном, так как именно здесь создается валовой внутренний продукт и формируются доходы, которые затем перераспределяются в бюджетную систему.

3. Функции корпоративных финансов:

- Распределительная: формирование и использование денежных фондов, распределение выручки и прибыли.

- Контрольная: контроль за финансовым состоянием предприятия и эффективным использованием ресурсов.

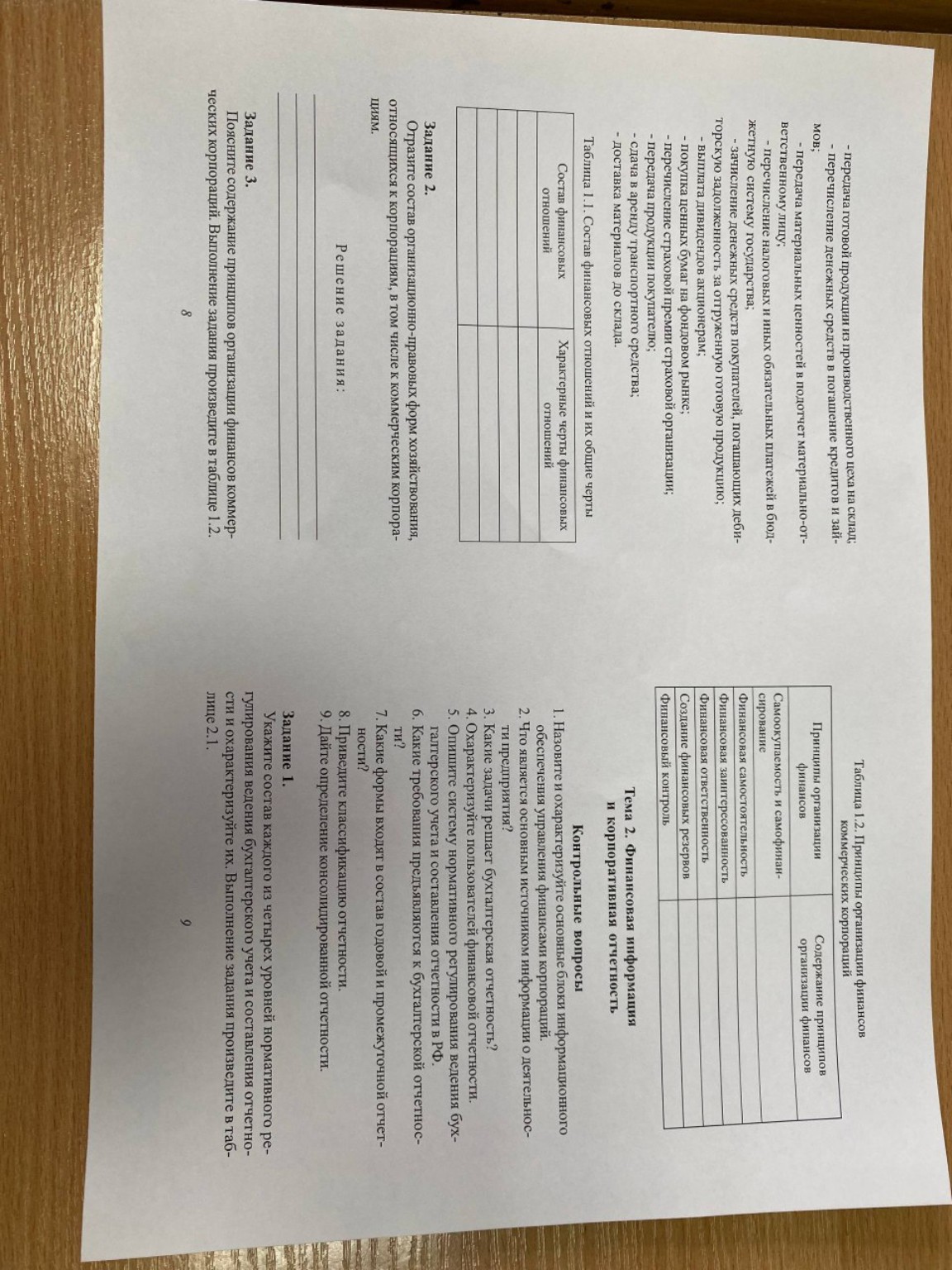

Задание 1.

Отразите состав и укажите характерные черты финансовых отношений коммерческих корпораций.

Таблица 1.1. Состав финансовых отношений и их общие черты

Состав финансовых отношений: С учредителями (акционерами).

Характерные черты: Формирование уставного капитала, выплата дивидендов.

Состав финансовых отношений: С поставщиками и подрядчиками.

Характерные черты: Расчеты за приобретенные материальные ценности и выполненные работы.

Состав финансовых отношений: С покупателями и заказчиками.

Характерные черты: Получение выручки от реализации продукции, оплата дебиторской задолженности.

Состав финансовых отношений: С государством (бюджетная система).

Характерные черты: Уплата налогов, сборов и иных обязательных платежей.

Состав финансовых отношений: С кредитными организациями (банками).

Характерные черты: Получение и погашение кредитов, уплата процентов.

Состав финансовых отношений: С персоналом.

Характерные черты: Выплата заработной платы, премий и иных вознаграждений.

Состав финансовых отношений: Со страховыми организациями.

Характерные черты: Уплата страховых премий и получение страховых возмещений.

Задание 3.

Поясните содержание принципов организации финансов коммерческих корпораций.

Таблица 1.2. Принципы организации финансов коммерческих корпораций

Принцип: Самоокупаемость и самофинансирование.

Содержание: Покрытие текущих расходов за счет собственных доходов и использование чистой прибыли как основного источника развития.

Принцип: Финансовая самостоятельность.

Содержание: Самостоятельное определение направлений использования денежных средств и источников финансирования.

Принцип: Финансовая заинтересованность.

Содержание: Стремление к получению максимальной прибыли и оптимизации затрат.

Принцип: Финансовая ответственность.

Содержание: Наличие системы санкций за нарушение договорных и налоговых обязательств, риск банкротства.

Принцип: Создание финансовых резервов.

Содержание: Формирование резервных фондов для обеспечения устойчивости в условиях рыночных рисков.

Принцип: Финансовый контроль.

Содержание: Проверка законности и целесообразности финансовых операций.

Тема 2. Финансовая информация и корпоративная отчетность.

Контрольные вопросы:

5. Система нормативного регулирования бухгалтерского учета в РФ состоит из 4 уровней:

- 1 уровень (Законодательный): Федеральные законы (например, ФЗ "О бухгалтерском учете"), указы Президента, постановления Правительства.

- 2 уровень (Нормативный): Федеральные стандарты бухгалтерского учета (ФСБУ) и Положения по бухгалтерскому учету (ПБУ).

- 3 уровень (Методический): Методические указания, инструкции и рекомендации Минфина РФ.

- 4 уровень (Локальный): Учетная политика конкретной организации.

6. Требования к бухгалтерской отчетности: достоверность, полнота, нейтральность, последовательность, сопоставимость и своевременность.