schoolАнглийский язык

verifiedРешено AI

Бухгалтерские проводки по учету целевого финансирования: Решение

help_outlineУсловие задачи

lightbulbКраткий ответ

Представлены бухгалтерские проводки по учету целевого финансирования, включая получение средств на расчетный счет, депозит и в виде материалов. Примеры проводок с использованием счетов 76, 86, 51, 55, и 10.

Подробное решение

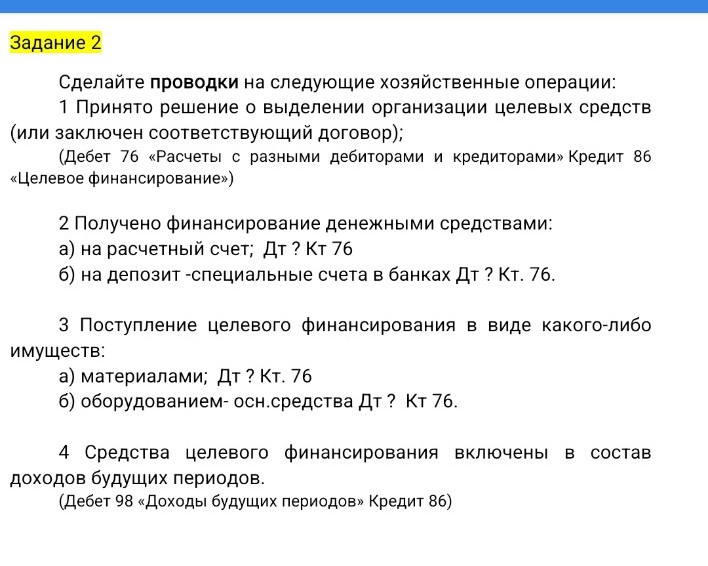

Задание 2. Бухгалтерские проводки по учету целевого финансирования

Ниже представлены заполненные бухгалтерские проводки для каждой хозяйственной операции:

1. Принято решение о выделении организации целевых средств (или заключен соответствующий договор):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» — Кредит 86 «Целевое финансирование»

2. Получено финансирование денежными средствам:

а) на расчетный счет:

Дебет 51 «Расчетные счета» — Кредит 76 «Расчеты с разными дебиторами и кредиторами»

б) на депозит (специальные счета в банках):

Дебет 55 «Специальные счета в банках» — Кредит 76 «Расчеты с разными дебиторами и кредиторами»

3. Поступление целевого финансирования в виде какого-либо имущества:

а) материалами:

Дебет 10 «Материалы» — Кредит 76 «Расчеты с разными дебиторами и кредиторами»

б) оборудованием (основные средства):

Дебет 08 «Вложения во внеоборотные активы» — Кредит 76 «Расчеты с разными дебиторами и кредиторами»

(Примечание: после ввода в эксплуатацию делается проводка Дт 01 Кт 08)

4. Средства целевого финансирования включены в состав доходов будущих периодов:

Дебет 86 «Целевое финансирование» — Кредит 98 «Доходы будущих периодов»

(Примечание: в условии на картинке допущена опечатка в скобках, правильная проводка отражает использование средств целевого назначения и их перевод в доходы).