schoolМатематика

verifiedРешено AI

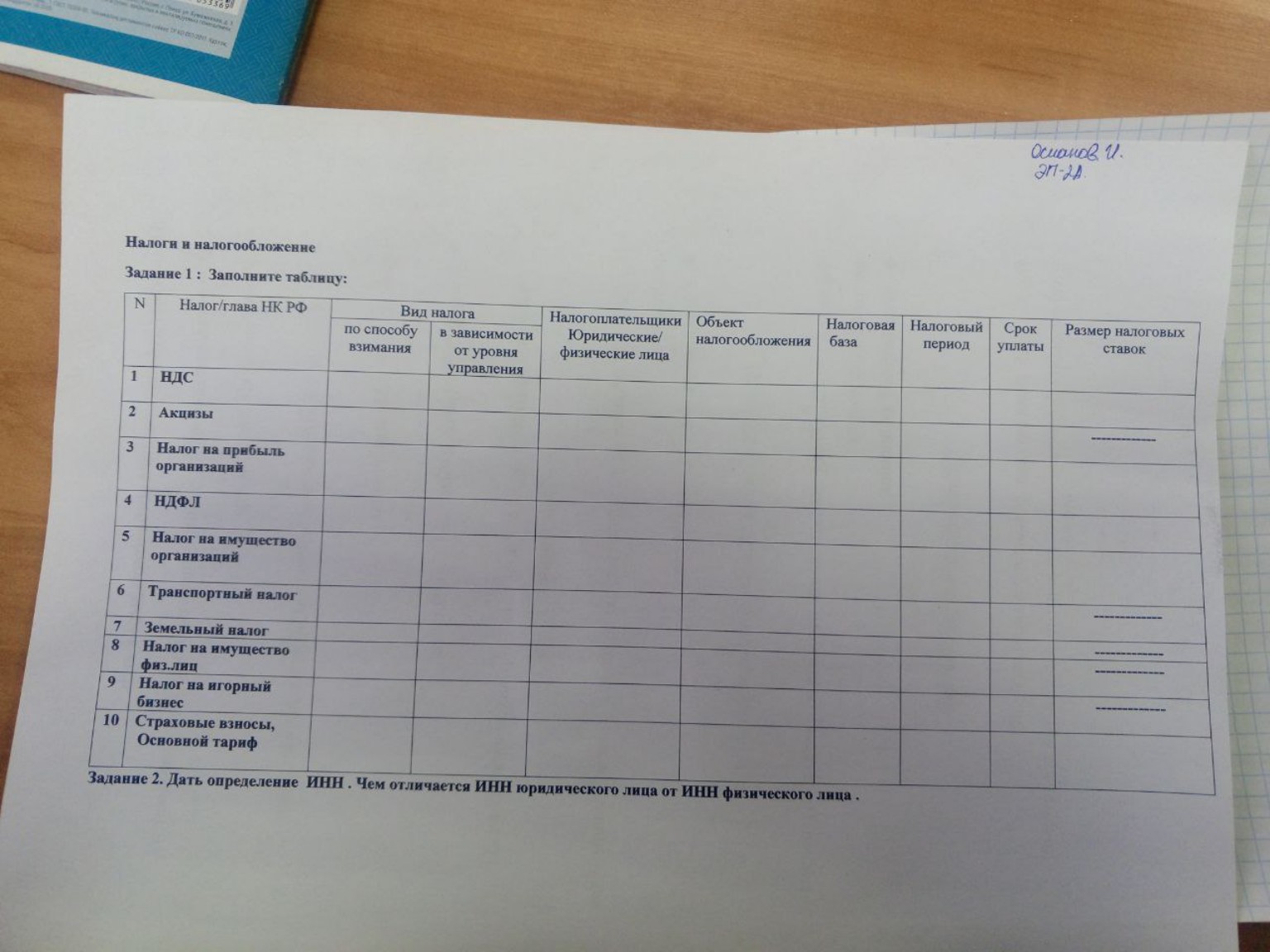

Решение задания: Заполнение таблицы "Налоги и налогообложение"

help_outlineУсловие задачи

Заполнить таблицу

lightbulbКраткий ответ

Представлено подробное решение задания по заполнению таблицы "Налоги и налогообложение" с примерами НДС и акцизов, соответствующих Налоговому кодексу Российской Федерации. Разъяснены основные параметры налогов.

Подробное решение

Ниже представлено решение заданий с листа. Данные приведены в соответствии с Налоговым кодексом Российской Федерации.

Задание 1: Заполнение таблицы «Налоги и налогообложение»

1. НДС (Налог на добавленную стоимость)

- По способу взимания: Косвенный

- По уровню управления: Федеральный

- Налогоплательщики: Юридические лица и ИП

- Объект налогообложения: Реализация товаров, работ, услуг на территории РФ

- Налоговая база: Стоимость реализованных товаров (работ, услуг)

- Налоговый период: Квартал

- Срок уплаты: Ежемесячно до 28-го числа следующего квартала (равными долями)

- Размер ставок: \( 0\% \), \( 10\% \), \( 20\% \)

2. Акцизы

- По способу взимания: Косвенный

- По уровню управления: Федеральный

- Налогоплательщики: Юридические лица и ИП

- Объект налогообложения: Операции с подакцизными товарами

- Налоговая база: Объем (количество) или стоимость товаров

- Налоговый период: Календарный месяц

- Срок уплаты: До 28-го числа следующего месяца

- Размер ставок: Специфические, адвалорные или комбинированные

3. Налог на прибыль организаций

- По способу взимания: Прямой

- По уровню управления: Федеральный

- Налогоплательщики: Юридические лица

- Объект налогообложения: Прибыль (доходы минус расходы)

- Налоговая база: Денежное выражение прибыли

- Налоговый период: Календарный год

- Срок уплаты: До 28 марта года, следующего за истекшим

- Размер ставок: Основная \( 20\% \)

4. НДФЛ (Налог на доходы физических лиц)

- По способу взимания: Прямой

- По уровню управления: Федеральный

- Налогоплательщики: Физические лица

- Объект налогообложения: Доход, полученный налогоплательщиком

- Налоговая база: Денежное выражение доходов

- Налоговый период: Календарный год

- Срок уплаты: До 15 июля (для самозанятых/декларантов) или ежемесячно (через агента)

- Размер ставок: \( 13\% \), \( 15\% \) (с доходов свыше 5 млн руб.)

5. Налог на имущество организаций

- По способу взимания: Прямой

- По уровню управления: Региональный

- Налогоплательщики: Юридические лица

- Объект налогообложения: Недвижимое имущество

- Налоговая база: Среднегодовая или кадастровая стоимость

- Налоговый период: Календарный год

- Срок уплаты: До 28 февраля года, следующего за истекшим

- Размер ставок: До \( 2,2\% \)

6. Транспортный налог

- По способу взимания: Прямой

- По уровню управления: Региональный

- Налогоплательщики: Юридические и физические лица

- Объект налогообложения: Транспортные средства

- Налоговая база: Мощность двигателя (в л.с.)

- Налоговый период: Календарный год

- Срок уплаты: Физлица — до 1 декабря; Юрлица — до 28 февраля

- Размер ставок: Зависит от категории ТС и мощности

7. Земельный налог

- По способу взимания: Прямой

- По уровню управления: Местный

- Налогоплательщики: Юридические и физические лица

- Объект налогообложения: Земельные участки

- Налоговая база: Кадастровая стоимость участка

- Налоговый период: Календарный год

- Срок уплаты: Физлица — до 1 декабря; Юрлица — до 28 февраля

- Размер ставок: \( 0,3\% \) или \( 1,5\% \)

8. Налог на имущество физ. лиц

- По способу взимания: Прямой

- По уровню управления: Местный

- Налогоплательщики: Физические лица

- Объект налогообложения: Жилые дома, квартиры, гаражи и др.

- Налоговая база: Кадастровая стоимость

- Налоговый период: Календарный год

- Срок уплаты: До 1 декабря года, следующего за истекшим

- Размер ставок: От \( 0,1\% \) до \( 2\% \)

9. Налог на игорный бизнес

- По способу взимания: Прямой

- По уровню управления: Региональный

- Налогоплательщики: Юридические лица

- Объект налогообложения: Игровой стол, автомат, касса тотализатора

- Налоговая база: Количество объектов налогообложения

- Налоговый период: Календарный месяц

- Срок уплаты: До 28-го числа следующего месяца

- Размер ставок: Устанавливаются субъектами РФ в пределах НК

10. Страховые взносы (Основной тариф)

- По способу взимания: Прямой (целевой сбор)

- По уровню управления: Федеральный

- Налогоплательщики: Юридические лица и ИП (работодатели)

- Объект налогообложения: Выплаты в пользу физических лиц

- Налоговая база: Сумма выплат и иных вознаграждений

- Налоговый период: Календарный год (расчетный период)

- Срок уплаты: Ежемесячно до 28-го числа

- Размер ставок: Единый тариф \( 30\% \) (в пределах базы)

Задание 2: Определение ИНН и отличия

ИНН (Идентификационный номер налогоплательщика) — это цифровой код, упорядочивающий учет налогоплательщиков в Российской Федерации. Он присваивается как юридическим, так и физическим лицам один раз и не меняется в течение всей жизни (или периода существования организации).

Основные отличия ИНН юридического лица от ИНН физического лица:

1. Количество цифр: ИНН физического лица состоит из 12 цифр, а ИНН юридического лица — из 10 цифр.

2. Структура кода:

- У физических лиц: первые 4 цифры — код налогового органа, следующие 6 — порядковый номер записи, последние 2 — контрольные цифры.

- У юридических лиц: первые 4 цифры — код налогового органа, следующие 5 — порядковый номер записи, последняя 1 — контрольная цифра.